Карсакова Евгения Андреевна

Редактор раздела

Содержание:

• Виды страхования в строительстве• Особенности составления договора

• Строительные риски в договоре

Застройщики страхуют технические риски для того, чтобы строительство не стало убыточным из-за неожиданных поломок спецтехники или некачественных материалов.

Во время строительства нового учебного корпуса Пермского авиационного техникума случился пожар. Сгорела большая часть постройки. Страховая компания выплатила более 21,5 млн рублей. Без страховки издержки в 20 млн рублей на демонтаж, переделку, заказ новых стройматериалов и работу бригады легли бы на генподрядчика.

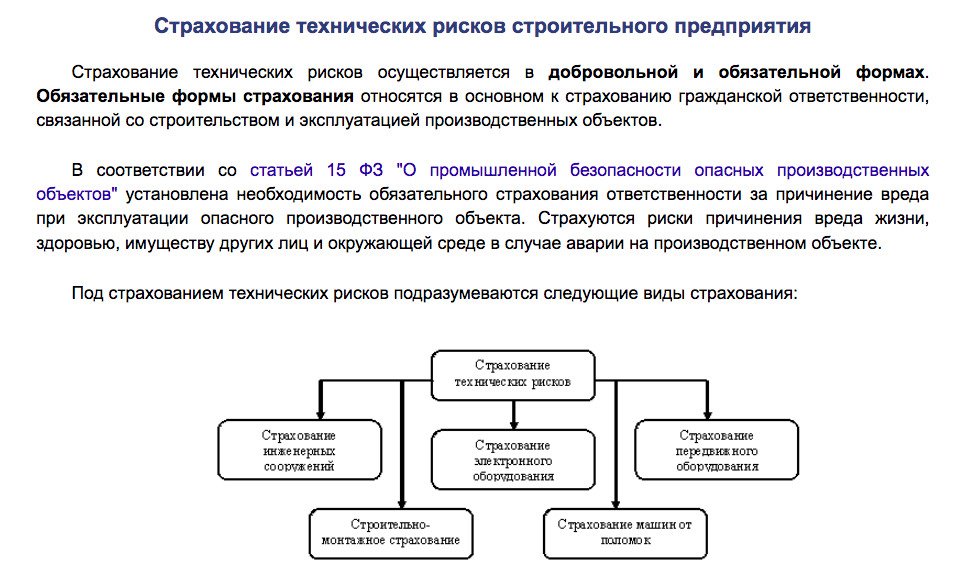

Виды страхования в строительстве:

• инженерные сооружения,

• электронное и передвижное оборудование,

• строительно-монтажные работы,

• машины.

Особенности составления договора

Страховые компании предлагают обширный список рисков, которые прописываются в договоре, например:

• стихийные бедствия;

• пожары;

• порча стройматериалов, техники и оборудования в ходе работ.

При этом у всех стройплощадок есть свои особенности: погодные аномалии, рельеф местности, степень опасности производимых работ. Их нужно учитывать и отдельно прописывать в страховке. Например, риск осадки почвы под зданием, который могли не учесть при проектировании. Такие обстоятельства вы обсуждаете напрямую со страховщиком и дополнительно вписываете в договор страхования.

На строительном объекте в Самарской области просел грунт, из-за этого повредилось строящееся сооружение. Страховая компания выплатила 5,5 млн рублей по страхованию строительно-монтажных рисков. Если бы осадка грунта не была прописана отдельно в их договоре, то генподрядчику проекта пришлось бы оплачивать ущерб и повторные работы из своего бюджета.

Страховщики могут обоснованно отказать в возмещении ущерба, если застройщик нарушил требования договора:

- передал неправильные сведения для оценки риска;

- не сказал об изменениях в риске;

- нарушил сроки, в которые должен был сообщить о страховом случае;

- мешал выяснять причины и обстоятельства при расследовании;

- не представил документы, чтобы установить стоимость убытка.

При оформлении страховки специалисту застройщика стоит:

— проанализировать и оценить риски, которые могут возникнуть на объекте;

— убедиться, что они будут указаны в договоре как прямые обстоятельства для возмещения ущерба.

Кирилл Иванович, главный инженер проекта по строительству торгового центра, прежде чем одобрить договор по страхованию, организовал оценку рисков строительства. Он воспользовался информационно-справочной системой «Стройэксперт», где эксперты разработали справочный материал и подробно разъяснили, как оценить риски, чтобы внести их в условия страхования. Он составил договор на объект.

Заполните короткую форму, и с вами свяжется специалист. Он откроет доступ к системе «Стройэксперт» и покажет, где находится справка.

Строительные риски в договоре страхования

Рассмотрим то, что обычно могут прописать компании при страховании технических рисков, и то, что нужно указывать отдельно. Таким образом, вы сможете учесть их в договоре страхования объекта строительства.

Рассмотрим то, что обычно могут прописать компании при страховании технических рисков, и то, что нужно указывать отдельно. Таким образом, вы сможете учесть их в договоре страхования объекта строительства.

1. Строительно-монтажные процессы

Страховые случаи из стандартного договора:

• ошибки в процессе строительства;

• короткое замыкание, перегрузка электросети;

• природные и погодные бедствия, например пожары.

Обстоятельства, которые нужно прописывать отдельно в договоре:

• несчастные случаи, которые произошли из-за нарушений, небрежности страхователя;

• ошибки или дефекты, которые были известны застройщику до наступления страхового случая;

• частичное или полное прекращение строительно-монтажных работ;

• естественные свойства сооружений: коррозия, самовозгорание или износ;

• внутренние поломки предметов, которые не вызваны внешними факторами;

• экспериментальные и исследовательские работы;

• военные действия, военные мероприятия и их последствия;

• ядерный взрыв, радиация, радиоактивное заражение.

2. Строительная спецтехника

Два варианта оформления:

• включается в договор по строительно-монтажному виду;

Генподрядчик при строительстве торгового центра запросил у страховой компании средства из-за поломки экскаватора, но убытки не возместили. Ковш был сломан в процессе транспортировки спецтехники, а страховым случаем считаются только те обстоятельства, при которых машина во время него находилась на объекте.

• по КАСКО, и соблюдаются типичные условия для автомобилей.

3. Строительная спецтехника

Указывается в стандартном договоре:

• ненадлежащее обращение строителей с техникой;

• поломка или удар о другие объекты;

• перегрузка и испарение воды и рабочих жидкостей из резервуаров;

• погодные условия и природные аномалии;

• поломка отдельных деталей;

• взрыв ДВС и других двигателей;

• поломки из-за электрического тока.

Не являются страховым случаем:

• естественный износ из-за внешних факторов;

• снижение мощности машины;

• ремонт из-за производственных дефектов;

• несчастные случаи, которые произошли из-за нарушений, небрежности страхователя;

• неисправности до страхования;

• нерабочее состояние техники;

• поломка деталей внутри машины;

• экспериментальные и исследовательские работы;

• военные действия, военные мероприятия и их последствия;

• ядерный взрыв, радиация, радиоактивное заражение.

Не возмещается ущерб из-за поломки или выхода из строя:

• деталей, которые подлежат периодической замене. Например, лампы, аккумуляторы;

• рабочих жидкостей техники (отработанных ГСМ);

• продукции, которая производится оборудованием.

4. Электронная техника

Возмещается ущерб из-за частичного или полного выхода из строя деталей вследствие воздействия внешних факторов (стихийных бедствий, несчастных случаев) или кражи.

Обстоятельства поломок, при которых страховка выплачивается:

• взрыв ламп и трубок;

• короткое замыкание;

• внезапное повышение напряжения электрического тока, индукции, блуждающих волн и воздействия магнетизма.

Причины, которые страховая не покрывает:

• если поломки были в процессе транспортировки или производства;

• из-за меньшей работоспособности и снижения мощности оборудования;

• затраты на устранение неисправностей из-за изготовления или ремонта;

• несчастные случаи, которые произошли из-за нарушений, небрежности страхователя;

• поломки, которые были известны застройщику до страхового случая;

• внутренние поломки предметов, которые не вызваны внешними факторами;

• военные действия или радиация.

Вы можете проанализировать, какие риски могут случиться на вашей стройплощадке, и вписать их в стандартный страховой договор. Таким образом, можно избежать споров и судебных разбирательств из-за того, что страховая компания не учла в договоре особенные обстоятельства для возмещения ущерба. При этом, если вы хотите проконсультироваться с экспертами именно по вашей ситуации, можете воспользоваться Службой поддержки пользователей в системе «Стройэксперт» *. В течение 3 дней они ответят на ваш вопрос с подробными разъяснениями.

* Доступно в полной версии системы.

Заполните короткую форму, и с вами свяжется специалист. Он откроет доступ к системе «Стройэксперт» и подробнее расскажет о службе поддержки пользователей.